2분기 영업이익 4.6조… 55% 감소

반도체 실적은 6분기 만에 최저

“AI·로봇 중심 IT 시황 점차 개선”

하반기 HBM3E 판매량 크게 늘려

“테슬라 이어 파운드리 고객 확보”

이미지 확대

올 2분기 반도체 부문에서 부진한 성적을 거둔 삼성전자가 인공지능(AI) 시장 성장과 선단 공정 경쟁력을 바탕으로 하반기 실적 회복과 기술 리더십 강화에 나선다.

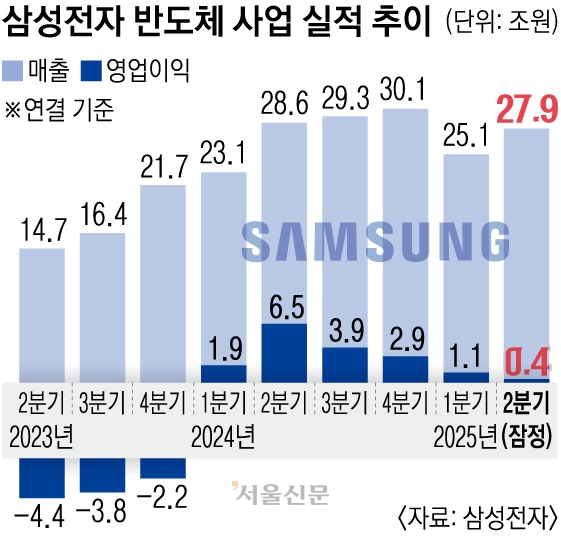

삼성전자는 31일 컨퍼런스콜에서 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 2분기 매출이 27조 9000억원, 영업이익은 4000억원을 기록했다고 밝혔다. 영업이익은 2조원대 적자를 기록했던 2023년 4분기 이후 가장 낮은 수준으로 지난해 같은 기간보다 6조원 이상 줄었다.

삼성전자의 올해 2분기 매출(연결 기준)은 74조 5663억원으로 전년 동기 대비 0.7% 늘었고 영업이익은 4조 6761억원으로 지난해 같은 기간보다 55.2% 감소했다.

반도체 실적 부진의 주된 이유로는 약 1조원 수준의 재고 자산 평가손실 충당금과 낸드플래시 시장 불황, 파운드리(반도체 위탁생산) 사업의 적자 누적 등이 꼽힌다. 증권가에서는 메모리 사업에서 3조원대의 영업이익을 냈지만, 시스템LSI·파운드리 사업에서는 2조원대 후반 수준의 영업 손실이 났을 것으로 내다봤다.

삼성전자는 “글로벌 무역 환경의 불확실성과 지정학적 리스크 등으로 전 세계적인 성장 둔화가 우려되지만, AI와 로봇 산업을 중심으로 성장세가 확산하며 정보기술(IT) 시황도 점차 개선될 것”이라고 전망했다.

특히 하반기에는 고대역폭 메모리인 HBM3E의 판매 확대를 통해 실적 반등을 노린다. 삼성전자는 “올해 2분기 HBM 판매량은 전분기 대비 30% 수준(비트 기준) 증가했으며 전체 HBM 수량 중 HBM3E가 차지하는 비중은 80%까지 확대됐다”면서 “하반기에는 상반기보다 HBM3E 판매량을 크게 늘릴 것”이라고 했다. 삼성전자는 미국 빅테크 AMD에 HBM3E 12단 개선 제품을 공급하기 시작했고, 브로드컴에는 HBM3E 8단을 납품한 것으로 알려졌다.

하반기 양산 예정인 HBM4에 관해서는 “1c 나노 공정의 HBM4 개발을 완료해 주요 고객사에 샘플을 이미 보냈다”며 “내년 HBM4 수요 증가에 대비해 1c 나노 공정 생산능력을 계속 늘리고, 고객 관심이 높은 차세대 적층 기술인 하이브리드 카파 본딩에 대해 주요 고객과 함께 양산을 위한 기술 논의를 진행 중”이라고 말했다.

최근 테슬라와 22조 8000억원 규모의 계약을 맺으며 경쟁력을 입증한 파운드리 사업부는 2나노 공정을 앞세워 추가 고객 확보에 나선다. 삼성전자는 “선단 공정 경쟁력을 강화하며 대형 고객사 수주 확대에 집중할 것”이라며 “하반기에는 2나노 1세대 공정 기반의 모바일 신제품 양산으로 상반기 대비 매출 개선을 기대한다”고 했다.

민나리 기자

2025-08-01 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

2분기 영업이익 4.6조… 55% 감소

반도체 실적은 6분기 만에 최저

“AI·로봇 중심 IT 시황 점차 개선”

하반기 HBM3E 판매량 크게 늘려

“테슬라 이어 파운드리 고객 확보”

이미지 확대

올 2분기 반도체 부문에서 부진한 성적을 거둔 삼성전자가 인공지능(AI) 시장 성장과 선단 공정 경쟁력을 바탕으로 하반기 실적 회복과 기술 리더십 강화에 나선다.

삼성전자는 31일 컨퍼런스콜에서 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 2분기 매출이 27조 9000억원, 영업이익은 4000억원을 기록했다고 밝혔다. 영업이익은 2조원대 적자를 기록했던 2023년 4분기 이후 가장 낮은 수준으로 지난해 같은 기간보다 6조원 이상 줄었다.

삼성전자의 올해 2분기 매출(연결 기준)은 74조 5663억원으로 전년 동기 대비 0.7% 늘었고 영업이익은 4조 6761억원으로 지난해 같은 기간보다 55.2% 감소했다.

반도체 실적 부진의 주된 이유로는 약 1조원 수준의 재고 자산 평가손실 충당금과 낸드플래시 시장 불황, 파운드리(반도체 위탁생산) 사업의 적자 누적 등이 꼽힌다. 증권가에서는 메모리 사업에서 3조원대의 영업이익을 냈지만, 시스템LSI·파운드리 사업에서는 2조원대 후반 수준의 영업 손실이 났을 것으로 내다봤다.

삼성전자는 “글로벌 무역 환경의 불확실성과 지정학적 리스크 등으로 전 세계적인 성장 둔화가 우려되지만, AI와 로봇 산업을 중심으로 성장세가 확산하며 정보기술(IT) 시황도 점차 개선될 것”이라고 전망했다.

특히 하반기에는 고대역폭 메모리인 HBM3E의 판매 확대를 통해 실적 반등을 노린다. 삼성전자는 “올해 2분기 HBM 판매량은 전분기 대비 30% 수준(비트 기준) 증가했으며 전체 HBM 수량 중 HBM3E가 차지하는 비중은 80%까지 확대됐다”면서 “하반기에는 상반기보다 HBM3E 판매량을 크게 늘릴 것”이라고 했다. 삼성전자는 미국 빅테크 AMD에 HBM3E 12단 개선 제품을 공급하기 시작했고, 브로드컴에는 HBM3E 8단을 납품한 것으로 알려졌다.

하반기 양산 예정인 HBM4에 관해서는 “1c 나노 공정의 HBM4 개발을 완료해 주요 고객사에 샘플을 이미 보냈다”며 “내년 HBM4 수요 증가에 대비해 1c 나노 공정 생산능력을 계속 늘리고, 고객 관심이 높은 차세대 적층 기술인 하이브리드 카파 본딩에 대해 주요 고객과 함께 양산을 위한 기술 논의를 진행 중”이라고 말했다.

최근 테슬라와 22조 8000억원 규모의 계약을 맺으며 경쟁력을 입증한 파운드리 사업부는 2나노 공정을 앞세워 추가 고객 확보에 나선다. 삼성전자는 “선단 공정 경쟁력을 강화하며 대형 고객사 수주 확대에 집중할 것”이라며 “하반기에는 2나노 1세대 공정 기반의 모바일 신제품 양산으로 상반기 대비 매출 개선을 기대한다”고 했다.

민나리 기자

2025-08-01 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

2분기 영업이익 4.6조… 55% 감소

반도체 실적은 6분기 만에 최저

“AI·로봇 중심 IT 시황 점차 개선”

하반기 HBM3E 판매량 크게 늘려

“테슬라 이어 파운드리 고객 확보”

이미지 확대

올 2분기 반도체 부문에서 부진한 성적을 거둔 삼성전자가 인공지능(AI) 시장 성장과 선단 공정 경쟁력을 바탕으로 하반기 실적 회복과 기술 리더십 강화에 나선다.

삼성전자는 31일 컨퍼런스콜에서 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 2분기 매출이 27조 9000억원, 영업이익은 4000억원을 기록했다고 밝혔다. 영업이익은 2조원대 적자를 기록했던 2023년 4분기 이후 가장 낮은 수준으로 지난해 같은 기간보다 6조원 이상 줄었다.

삼성전자의 올해 2분기 매출(연결 기준)은 74조 5663억원으로 전년 동기 대비 0.7% 늘었고 영업이익은 4조 6761억원으로 지난해 같은 기간보다 55.2% 감소했다.

반도체 실적 부진의 주된 이유로는 약 1조원 수준의 재고 자산 평가손실 충당금과 낸드플래시 시장 불황, 파운드리(반도체 위탁생산) 사업의 적자 누적 등이 꼽힌다. 증권가에서는 메모리 사업에서 3조원대의 영업이익을 냈지만, 시스템LSI·파운드리 사업에서는 2조원대 후반 수준의 영업 손실이 났을 것으로 내다봤다.

삼성전자는 “글로벌 무역 환경의 불확실성과 지정학적 리스크 등으로 전 세계적인 성장 둔화가 우려되지만, AI와 로봇 산업을 중심으로 성장세가 확산하며 정보기술(IT) 시황도 점차 개선될 것”이라고 전망했다.

특히 하반기에는 고대역폭 메모리인 HBM3E의 판매 확대를 통해 실적 반등을 노린다. 삼성전자는 “올해 2분기 HBM 판매량은 전분기 대비 30% 수준(비트 기준) 증가했으며 전체 HBM 수량 중 HBM3E가 차지하는 비중은 80%까지 확대됐다”면서 “하반기에는 상반기보다 HBM3E 판매량을 크게 늘릴 것”이라고 했다. 삼성전자는 미국 빅테크 AMD에 HBM3E 12단 개선 제품을 공급하기 시작했고, 브로드컴에는 HBM3E 8단을 납품한 것으로 알려졌다.

하반기 양산 예정인 HBM4에 관해서는 “1c 나노 공정의 HBM4 개발을 완료해 주요 고객사에 샘플을 이미 보냈다”며 “내년 HBM4 수요 증가에 대비해 1c 나노 공정 생산능력을 계속 늘리고, 고객 관심이 높은 차세대 적층 기술인 하이브리드 카파 본딩에 대해 주요 고객과 함께 양산을 위한 기술 논의를 진행 중”이라고 말했다.

최근 테슬라와 22조 8000억원 규모의 계약을 맺으며 경쟁력을 입증한 파운드리 사업부는 2나노 공정을 앞세워 추가 고객 확보에 나선다. 삼성전자는 “선단 공정 경쟁력을 강화하며 대형 고객사 수주 확대에 집중할 것”이라며 “하반기에는 2나노 1세대 공정 기반의 모바일 신제품 양산으로 상반기 대비 매출 개선을 기대한다”고 했다.

민나리 기자

2025-08-01 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

2분기 영업이익 4.6조… 55% 감소

반도체 실적은 6분기 만에 최저

“AI·로봇 중심 IT 시황 점차 개선”

하반기 HBM3E 판매량 크게 늘려

“테슬라 이어 파운드리 고객 확보”

이미지 확대

올 2분기 반도체 부문에서 부진한 성적을 거둔 삼성전자가 인공지능(AI) 시장 성장과 선단 공정 경쟁력을 바탕으로 하반기 실적 회복과 기술 리더십 강화에 나선다.

삼성전자는 31일 컨퍼런스콜에서 반도체 사업을 담당하는 디바이스솔루션(DS) 부문의 2분기 매출이 27조 9000억원, 영업이익은 4000억원을 기록했다고 밝혔다. 영업이익은 2조원대 적자를 기록했던 2023년 4분기 이후 가장 낮은 수준으로 지난해 같은 기간보다 6조원 이상 줄었다.

삼성전자의 올해 2분기 매출(연결 기준)은 74조 5663억원으로 전년 동기 대비 0.7% 늘었고 영업이익은 4조 6761억원으로 지난해 같은 기간보다 55.2% 감소했다.

반도체 실적 부진의 주된 이유로는 약 1조원 수준의 재고 자산 평가손실 충당금과 낸드플래시 시장 불황, 파운드리(반도체 위탁생산) 사업의 적자 누적 등이 꼽힌다. 증권가에서는 메모리 사업에서 3조원대의 영업이익을 냈지만, 시스템LSI·파운드리 사업에서는 2조원대 후반 수준의 영업 손실이 났을 것으로 내다봤다.

삼성전자는 “글로벌 무역 환경의 불확실성과 지정학적 리스크 등으로 전 세계적인 성장 둔화가 우려되지만, AI와 로봇 산업을 중심으로 성장세가 확산하며 정보기술(IT) 시황도 점차 개선될 것”이라고 전망했다.

특히 하반기에는 고대역폭 메모리인 HBM3E의 판매 확대를 통해 실적 반등을 노린다. 삼성전자는 “올해 2분기 HBM 판매량은 전분기 대비 30% 수준(비트 기준) 증가했으며 전체 HBM 수량 중 HBM3E가 차지하는 비중은 80%까지 확대됐다”면서 “하반기에는 상반기보다 HBM3E 판매량을 크게 늘릴 것”이라고 했다. 삼성전자는 미국 빅테크 AMD에 HBM3E 12단 개선 제품을 공급하기 시작했고, 브로드컴에는 HBM3E 8단을 납품한 것으로 알려졌다.

하반기 양산 예정인 HBM4에 관해서는 “1c 나노 공정의 HBM4 개발을 완료해 주요 고객사에 샘플을 이미 보냈다”며 “내년 HBM4 수요 증가에 대비해 1c 나노 공정 생산능력을 계속 늘리고, 고객 관심이 높은 차세대 적층 기술인 하이브리드 카파 본딩에 대해 주요 고객과 함께 양산을 위한 기술 논의를 진행 중”이라고 말했다.

최근 테슬라와 22조 8000억원 규모의 계약을 맺으며 경쟁력을 입증한 파운드리 사업부는 2나노 공정을 앞세워 추가 고객 확보에 나선다. 삼성전자는 “선단 공정 경쟁력을 강화하며 대형 고객사 수주 확대에 집중할 것”이라며 “하반기에는 2나노 1세대 공정 기반의 모바일 신제품 양산으로 상반기 대비 매출 개선을 기대한다”고 했다.

민나리 기자

2025-08-01 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

{kind=link}