은행들, 운영비 아끼려 ‘금리 차이’

고령층, 앱에 능숙하지 않아 불편

영업점 방문해 한도·조건 등 상담

30년 주담대 땐 이자 부담 급증

이미지 확대

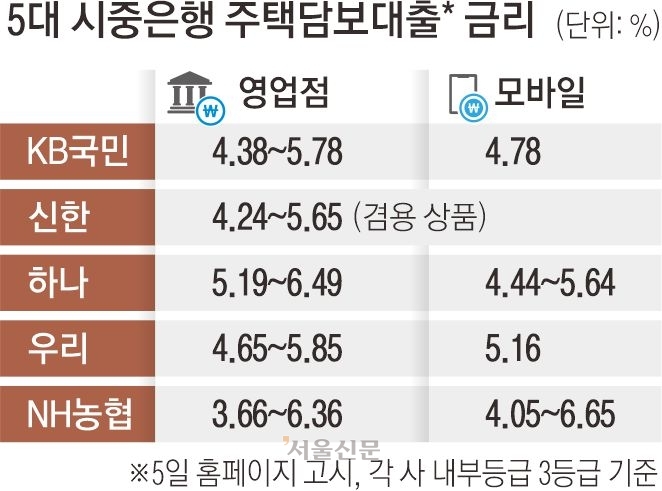

같은 은행이라도 어디에서 신청하느냐에 따라 대출 금리가 크게 달라지는 것으로 나타났다. 은행 창구에서 받는 대출 금리가 모바일 애플리케이션으로 신청할 때보다 최대 1% 포인트 이상 높은 경우도 있었다. 중동 사태로 단기간 내 금리 인하 가능성이 줄어들며 서민들의 이자 부담이 여전한 가운데, 대면·비대면 채널에 따른 ‘금리 격차’가 과하다는 지적이 제기된다.

KB국민은행이 5일 고시한 영업점 주택담보대출 금리(내부 신용등급 3등급·5년 혼합형) 상단은 연 5.78%로, 모바일 전용 상품 금리(4.78%)보다 1% 포인트 높았다. 신용대출(6개월 변동금리) 역시 영업점 상품 최고 금리 5.17%, 모바일 상품 4.04%로 1.13% 포인트 차이가 났다. 은행은 대면(영업점), 비대면(모바일·인터넷) 전용 상품을 따로 취급한다.

다른 시중은행도 상황은 비슷하다. 하나은행의 이날 영업점 주담대 금리는 5.19~6.49%로 모바일 상품보다 하단은 0.75% 포인트, 상단은 0.85% 포인트 높았다. 신한은행은 주담대는 창구와 모바일 동일 상품을 쓰지만 신용대출 금리가 영업점 기준 약 0.5% 포인트 더 높다. 우리은행과 NH농협은행 역시 영업점 주담대 금리가 모바일보다 각각 최대 0.69% 포인트, 0.39% 포인트 비쌌다.

은행들은 모바일 상품 금리가 낮은 이유로 비용 구조를 꼽는다. 한 은행 관계자는 “비대면상품은 인건비와 영업점 운영비가 덜 들어 금리를 낮게 책정할 수 있다”며 “예금도 모바일 상품을 우대하는 경우가 많다”고 설명했다.

다만 금리 격차가 1%포인트 수준까지 벌어지는 것은 과도하다는 지적도 나온다. 실제 30년 만기 원리금균등상환 방식으로 3억원의 주택담보대출을 받을 경우 금리가 5%일 때 월 상환액은 약 161만원이지만 6%로 올라가면 180만원 수준으로 늘어난다. 금리가 1% 포인트 높아지면 30년 동안 부담해야 할 총 이자는 약 6800만원 늘어난다.

대출은 예금과 달리 조건이 복잡해 창구 상담을 선호하는 고객이 많다는 점도 문제로 지적된다. 한 시중은행 관계자는 “대출은 한도나 조건을 따져봐야 할 게 많아 예금 가입보다 모바일 신청이 어렵다고 느끼는 고객이 적지 않다”며 “그래서 영업점을 찾는 경우가 많다”고 말했다.

창구 이용 고객 가운데 고령층 등 디지털 취약 계층이 많다는 점도 비판의 대상이다. 강형구 금융소비자연맹 부회장은 “1% 포인트 수준의 금리 차이는 사실상 창구 이용 고객에게 불이익을 주는 구조”라며 “디지털 환경에 익숙하지 않은 고령층이나 생활자금이 급한 차주에게는 가격 차별로 받아들여질 수 있다”고 꼬집었다.

그간 은행들은 연간 가계대출 총량 한도 소진이 임박해 올 때도 금리가 더 낮은 모바일 대출을 먼저 중단해왔다. 지난달 들어서는 봄 이사철을 앞두고 가계대출도 다시 증가세로 돌아섰다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 가계대출 잔액은 765조 8655억원으로 한 달 전보다 523억원 늘었다. 같은 기간 주택담보대출 잔액이 5967억원 증가한 영향이다.

황인주 기자

2026-03-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

같은 은행에서 영업점과 모바일 대출 금리 차이는?

은행들, 운영비 아끼려 ‘금리 차이’

고령층, 앱에 능숙하지 않아 불편

영업점 방문해 한도·조건 등 상담

30년 주담대 땐 이자 부담 급증

이미지 확대

같은 은행이라도 어디에서 신청하느냐에 따라 대출 금리가 크게 달라지는 것으로 나타났다. 은행 창구에서 받는 대출 금리가 모바일 애플리케이션으로 신청할 때보다 최대 1% 포인트 이상 높은 경우도 있었다. 중동 사태로 단기간 내 금리 인하 가능성이 줄어들며 서민들의 이자 부담이 여전한 가운데, 대면·비대면 채널에 따른 ‘금리 격차’가 과하다는 지적이 제기된다.

KB국민은행이 5일 고시한 영업점 주택담보대출 금리(내부 신용등급 3등급·5년 혼합형) 상단은 연 5.78%로, 모바일 전용 상품 금리(4.78%)보다 1% 포인트 높았다. 신용대출(6개월 변동금리) 역시 영업점 상품 최고 금리 5.17%, 모바일 상품 4.04%로 1.13% 포인트 차이가 났다. 은행은 대면(영업점), 비대면(모바일·인터넷) 전용 상품을 따로 취급한다.

다른 시중은행도 상황은 비슷하다. 하나은행의 이날 영업점 주담대 금리는 5.19~6.49%로 모바일 상품보다 하단은 0.75% 포인트, 상단은 0.85% 포인트 높았다. 신한은행은 주담대는 창구와 모바일 동일 상품을 쓰지만 신용대출 금리가 영업점 기준 약 0.5% 포인트 더 높다. 우리은행과 NH농협은행 역시 영업점 주담대 금리가 모바일보다 각각 최대 0.69% 포인트, 0.39% 포인트 비쌌다.

은행들은 모바일 상품 금리가 낮은 이유로 비용 구조를 꼽는다. 한 은행 관계자는 “비대면상품은 인건비와 영업점 운영비가 덜 들어 금리를 낮게 책정할 수 있다”며 “예금도 모바일 상품을 우대하는 경우가 많다”고 설명했다.

다만 금리 격차가 1%포인트 수준까지 벌어지는 것은 과도하다는 지적도 나온다. 실제 30년 만기 원리금균등상환 방식으로 3억원의 주택담보대출을 받을 경우 금리가 5%일 때 월 상환액은 약 161만원이지만 6%로 올라가면 180만원 수준으로 늘어난다. 금리가 1% 포인트 높아지면 30년 동안 부담해야 할 총 이자는 약 6800만원 늘어난다.

대출은 예금과 달리 조건이 복잡해 창구 상담을 선호하는 고객이 많다는 점도 문제로 지적된다. 한 시중은행 관계자는 “대출은 한도나 조건을 따져봐야 할 게 많아 예금 가입보다 모바일 신청이 어렵다고 느끼는 고객이 적지 않다”며 “그래서 영업점을 찾는 경우가 많다”고 말했다.

창구 이용 고객 가운데 고령층 등 디지털 취약 계층이 많다는 점도 비판의 대상이다. 강형구 금융소비자연맹 부회장은 “1% 포인트 수준의 금리 차이는 사실상 창구 이용 고객에게 불이익을 주는 구조”라며 “디지털 환경에 익숙하지 않은 고령층이나 생활자금이 급한 차주에게는 가격 차별로 받아들여질 수 있다”고 꼬집었다.

그간 은행들은 연간 가계대출 총량 한도 소진이 임박해 올 때도 금리가 더 낮은 모바일 대출을 먼저 중단해왔다. 지난달 들어서는 봄 이사철을 앞두고 가계대출도 다시 증가세로 돌아섰다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 가계대출 잔액은 765조 8655억원으로 한 달 전보다 523억원 늘었다. 같은 기간 주택담보대출 잔액이 5967억원 증가한 영향이다.

황인주 기자

2026-03-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

같은 은행에서 영업점과 모바일 대출 금리 차이는?

은행들, 운영비 아끼려 ‘금리 차이’

고령층, 앱에 능숙하지 않아 불편

영업점 방문해 한도·조건 등 상담

30년 주담대 땐 이자 부담 급증

이미지 확대

같은 은행이라도 어디에서 신청하느냐에 따라 대출 금리가 크게 달라지는 것으로 나타났다. 은행 창구에서 받는 대출 금리가 모바일 애플리케이션으로 신청할 때보다 최대 1% 포인트 이상 높은 경우도 있었다. 중동 사태로 단기간 내 금리 인하 가능성이 줄어들며 서민들의 이자 부담이 여전한 가운데, 대면·비대면 채널에 따른 ‘금리 격차’가 과하다는 지적이 제기된다.

KB국민은행이 5일 고시한 영업점 주택담보대출 금리(내부 신용등급 3등급·5년 혼합형) 상단은 연 5.78%로, 모바일 전용 상품 금리(4.78%)보다 1% 포인트 높았다. 신용대출(6개월 변동금리) 역시 영업점 상품 최고 금리 5.17%, 모바일 상품 4.04%로 1.13% 포인트 차이가 났다. 은행은 대면(영업점), 비대면(모바일·인터넷) 전용 상품을 따로 취급한다.

다른 시중은행도 상황은 비슷하다. 하나은행의 이날 영업점 주담대 금리는 5.19~6.49%로 모바일 상품보다 하단은 0.75% 포인트, 상단은 0.85% 포인트 높았다. 신한은행은 주담대는 창구와 모바일 동일 상품을 쓰지만 신용대출 금리가 영업점 기준 약 0.5% 포인트 더 높다. 우리은행과 NH농협은행 역시 영업점 주담대 금리가 모바일보다 각각 최대 0.69% 포인트, 0.39% 포인트 비쌌다.

은행들은 모바일 상품 금리가 낮은 이유로 비용 구조를 꼽는다. 한 은행 관계자는 “비대면상품은 인건비와 영업점 운영비가 덜 들어 금리를 낮게 책정할 수 있다”며 “예금도 모바일 상품을 우대하는 경우가 많다”고 설명했다.

다만 금리 격차가 1%포인트 수준까지 벌어지는 것은 과도하다는 지적도 나온다. 실제 30년 만기 원리금균등상환 방식으로 3억원의 주택담보대출을 받을 경우 금리가 5%일 때 월 상환액은 약 161만원이지만 6%로 올라가면 180만원 수준으로 늘어난다. 금리가 1% 포인트 높아지면 30년 동안 부담해야 할 총 이자는 약 6800만원 늘어난다.

대출은 예금과 달리 조건이 복잡해 창구 상담을 선호하는 고객이 많다는 점도 문제로 지적된다. 한 시중은행 관계자는 “대출은 한도나 조건을 따져봐야 할 게 많아 예금 가입보다 모바일 신청이 어렵다고 느끼는 고객이 적지 않다”며 “그래서 영업점을 찾는 경우가 많다”고 말했다.

창구 이용 고객 가운데 고령층 등 디지털 취약 계층이 많다는 점도 비판의 대상이다. 강형구 금융소비자연맹 부회장은 “1% 포인트 수준의 금리 차이는 사실상 창구 이용 고객에게 불이익을 주는 구조”라며 “디지털 환경에 익숙하지 않은 고령층이나 생활자금이 급한 차주에게는 가격 차별로 받아들여질 수 있다”고 꼬집었다.

그간 은행들은 연간 가계대출 총량 한도 소진이 임박해 올 때도 금리가 더 낮은 모바일 대출을 먼저 중단해왔다. 지난달 들어서는 봄 이사철을 앞두고 가계대출도 다시 증가세로 돌아섰다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 가계대출 잔액은 765조 8655억원으로 한 달 전보다 523억원 늘었다. 같은 기간 주택담보대출 잔액이 5967억원 증가한 영향이다.

황인주 기자

2026-03-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

같은 은행에서 영업점과 모바일 대출 금리 차이는?

은행들, 운영비 아끼려 ‘금리 차이’

고령층, 앱에 능숙하지 않아 불편

영업점 방문해 한도·조건 등 상담

30년 주담대 땐 이자 부담 급증

이미지 확대

같은 은행이라도 어디에서 신청하느냐에 따라 대출 금리가 크게 달라지는 것으로 나타났다. 은행 창구에서 받는 대출 금리가 모바일 애플리케이션으로 신청할 때보다 최대 1% 포인트 이상 높은 경우도 있었다. 중동 사태로 단기간 내 금리 인하 가능성이 줄어들며 서민들의 이자 부담이 여전한 가운데, 대면·비대면 채널에 따른 ‘금리 격차’가 과하다는 지적이 제기된다.

KB국민은행이 5일 고시한 영업점 주택담보대출 금리(내부 신용등급 3등급·5년 혼합형) 상단은 연 5.78%로, 모바일 전용 상품 금리(4.78%)보다 1% 포인트 높았다. 신용대출(6개월 변동금리) 역시 영업점 상품 최고 금리 5.17%, 모바일 상품 4.04%로 1.13% 포인트 차이가 났다. 은행은 대면(영업점), 비대면(모바일·인터넷) 전용 상품을 따로 취급한다.

다른 시중은행도 상황은 비슷하다. 하나은행의 이날 영업점 주담대 금리는 5.19~6.49%로 모바일 상품보다 하단은 0.75% 포인트, 상단은 0.85% 포인트 높았다. 신한은행은 주담대는 창구와 모바일 동일 상품을 쓰지만 신용대출 금리가 영업점 기준 약 0.5% 포인트 더 높다. 우리은행과 NH농협은행 역시 영업점 주담대 금리가 모바일보다 각각 최대 0.69% 포인트, 0.39% 포인트 비쌌다.

은행들은 모바일 상품 금리가 낮은 이유로 비용 구조를 꼽는다. 한 은행 관계자는 “비대면상품은 인건비와 영업점 운영비가 덜 들어 금리를 낮게 책정할 수 있다”며 “예금도 모바일 상품을 우대하는 경우가 많다”고 설명했다.

다만 금리 격차가 1%포인트 수준까지 벌어지는 것은 과도하다는 지적도 나온다. 실제 30년 만기 원리금균등상환 방식으로 3억원의 주택담보대출을 받을 경우 금리가 5%일 때 월 상환액은 약 161만원이지만 6%로 올라가면 180만원 수준으로 늘어난다. 금리가 1% 포인트 높아지면 30년 동안 부담해야 할 총 이자는 약 6800만원 늘어난다.

대출은 예금과 달리 조건이 복잡해 창구 상담을 선호하는 고객이 많다는 점도 문제로 지적된다. 한 시중은행 관계자는 “대출은 한도나 조건을 따져봐야 할 게 많아 예금 가입보다 모바일 신청이 어렵다고 느끼는 고객이 적지 않다”며 “그래서 영업점을 찾는 경우가 많다”고 말했다.

창구 이용 고객 가운데 고령층 등 디지털 취약 계층이 많다는 점도 비판의 대상이다. 강형구 금융소비자연맹 부회장은 “1% 포인트 수준의 금리 차이는 사실상 창구 이용 고객에게 불이익을 주는 구조”라며 “디지털 환경에 익숙하지 않은 고령층이나 생활자금이 급한 차주에게는 가격 차별로 받아들여질 수 있다”고 꼬집었다.

그간 은행들은 연간 가계대출 총량 한도 소진이 임박해 올 때도 금리가 더 낮은 모바일 대출을 먼저 중단해왔다. 지난달 들어서는 봄 이사철을 앞두고 가계대출도 다시 증가세로 돌아섰다. KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 지난달 말 가계대출 잔액은 765조 8655억원으로 한 달 전보다 523억원 늘었다. 같은 기간 주택담보대출 잔액이 5967억원 증가한 영향이다.

황인주 기자

2026-03-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

같은 은행에서 영업점과 모바일 대출 금리 차이는?

{kind=link}