초기보증료율 1.5→1%로 낮춰

질병·자녀 봉양 땐 실거주 예외

이미지 확대

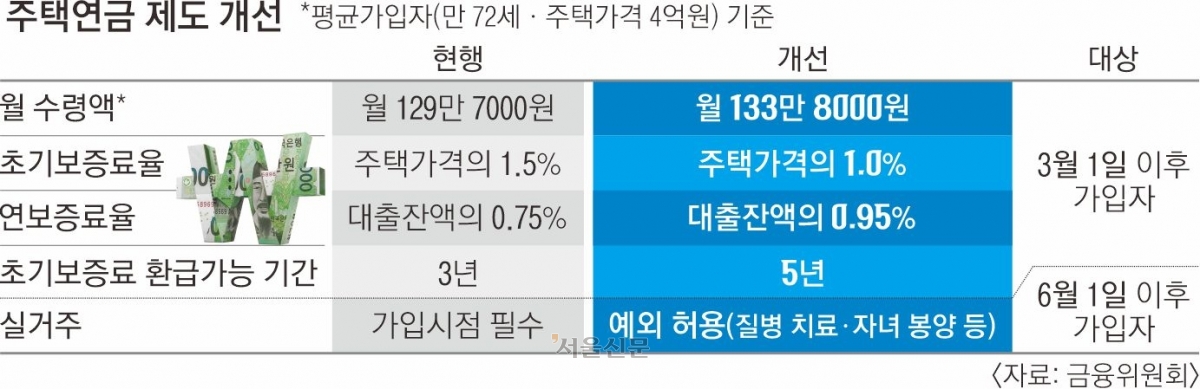

정부가 고령층의 안정적인 노후를 위해 다음 달부터 주택연금 신규 가입자의 월 연금 수령액을 기존 대비 3% 안팎으로 인상한다. 처음에 한 번 내는 수수료인 초기보증료율을 낮추고 실거주 의무에도 예외를 두는 등 가입 문턱도 낮춘다.

금융위원회는 5일 주택연금 개선방안을 발표하고 계리모형 재설계를 통해 수령액을 전반적으로 인상한다고 밝혔다. 주택연금은 가입자가 주택을 금융기관에 담보로 제공하고 사망할 때까지 매월 일정액을 받도록 하는 제도다. 가입 대상은 약 773만 가구로 추정된다.

이번 인상으로 평균 가입자(만 72세·주택가격 4억원) 기준 주택연금 월 수령액은 기존 129만 7000원에서 133만 8000원으로 3.1%가량 오른다. 기대여명을 고려했을 때 주택연금 전체 가입 기간 중 총수령액은 약 849만원 증가할 것으로 예상된다. 실제 가입자의 수령액은 연령과 주택가격 등에 따라 달라진다.

가입 부담을 완화하기 위해 주택연금 초기보증료는 주택가의 1.5%에서 1.0%로 인하한다. 초기보증료 환급 가능 기간은 3년에서 5년으로 확대한다. 다만, 보증료 감소로 연금 수령액이 줄어드는 것을 방지하기 위해 연 보증료는 대출 잔액의 0.75%에서 0.95%로 소폭 인상한다. 수령액 인상과 초기보증료 인하 등은 3월 1일부터 주택연금 신규 가입자에게 적용되며 기존 가입자에게 소급 적용은 되지 않는다.

6월 1일부터는 가입 시점에 담보주택에 반드시 실거주하지 않더라도 주택연금에 가입할 수 있도록 예외를 둔다. 부부합산 1주택자가 질병 치료, 자녀 봉양, 노인주거복지시설 입주 등 불가피한 사유로 담보주택에 실거주하지 않아도 주택연금 가입이 가능하다.

주택연금 가입자 사망 이후 고령의 자녀(만 55세 이상)가 같은 집을 담보로 주택연금 가입을 희망하면, 별도의 채무상환 절차 없이도 주택연금에 가입할 수 있게 된다. 현재는 자녀가 보유자금으로 부모의 주택연금 채무를 전액 상환해야 같은 집을 담보로 가입할 수 있다.

같은 날부터 우대지원 대상자의 보유 주택이 시가 1억 8000만원 미만이면 주택연금 수령액 우대 폭이 추가로 확대된다. 가령 1억 3000만원짜리 주택을 소유한 77세 우대형 가입자는 일반형보다 9만 3000원 더 많은 월 62만 3000원을 받을 수 있었으나, 바뀐 제도로 일반형 대비 12만 4000원 많은 65만 4000원을 받을 수 있게 된다. 현재는 부부 중 1인이 기초연금 수급자, 부부합산 1주택자이면서 시가 2억 5000만원 미만 주택에 거주하면 우대형 주택연금을 적용한다.

황인주 기자

2026-02-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

신규 가입자의 주택연금 월 수령액 변화는?

초기보증료율 1.5→1%로 낮춰

질병·자녀 봉양 땐 실거주 예외

이미지 확대

정부가 고령층의 안정적인 노후를 위해 다음 달부터 주택연금 신규 가입자의 월 연금 수령액을 기존 대비 3% 안팎으로 인상한다. 처음에 한 번 내는 수수료인 초기보증료율을 낮추고 실거주 의무에도 예외를 두는 등 가입 문턱도 낮춘다.

금융위원회는 5일 주택연금 개선방안을 발표하고 계리모형 재설계를 통해 수령액을 전반적으로 인상한다고 밝혔다. 주택연금은 가입자가 주택을 금융기관에 담보로 제공하고 사망할 때까지 매월 일정액을 받도록 하는 제도다. 가입 대상은 약 773만 가구로 추정된다.

이번 인상으로 평균 가입자(만 72세·주택가격 4억원) 기준 주택연금 월 수령액은 기존 129만 7000원에서 133만 8000원으로 3.1%가량 오른다. 기대여명을 고려했을 때 주택연금 전체 가입 기간 중 총수령액은 약 849만원 증가할 것으로 예상된다. 실제 가입자의 수령액은 연령과 주택가격 등에 따라 달라진다.

가입 부담을 완화하기 위해 주택연금 초기보증료는 주택가의 1.5%에서 1.0%로 인하한다. 초기보증료 환급 가능 기간은 3년에서 5년으로 확대한다. 다만, 보증료 감소로 연금 수령액이 줄어드는 것을 방지하기 위해 연 보증료는 대출 잔액의 0.75%에서 0.95%로 소폭 인상한다. 수령액 인상과 초기보증료 인하 등은 3월 1일부터 주택연금 신규 가입자에게 적용되며 기존 가입자에게 소급 적용은 되지 않는다.

6월 1일부터는 가입 시점에 담보주택에 반드시 실거주하지 않더라도 주택연금에 가입할 수 있도록 예외를 둔다. 부부합산 1주택자가 질병 치료, 자녀 봉양, 노인주거복지시설 입주 등 불가피한 사유로 담보주택에 실거주하지 않아도 주택연금 가입이 가능하다.

주택연금 가입자 사망 이후 고령의 자녀(만 55세 이상)가 같은 집을 담보로 주택연금 가입을 희망하면, 별도의 채무상환 절차 없이도 주택연금에 가입할 수 있게 된다. 현재는 자녀가 보유자금으로 부모의 주택연금 채무를 전액 상환해야 같은 집을 담보로 가입할 수 있다.

같은 날부터 우대지원 대상자의 보유 주택이 시가 1억 8000만원 미만이면 주택연금 수령액 우대 폭이 추가로 확대된다. 가령 1억 3000만원짜리 주택을 소유한 77세 우대형 가입자는 일반형보다 9만 3000원 더 많은 월 62만 3000원을 받을 수 있었으나, 바뀐 제도로 일반형 대비 12만 4000원 많은 65만 4000원을 받을 수 있게 된다. 현재는 부부 중 1인이 기초연금 수급자, 부부합산 1주택자이면서 시가 2억 5000만원 미만 주택에 거주하면 우대형 주택연금을 적용한다.

황인주 기자

2026-02-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

신규 가입자의 주택연금 월 수령액 변화는?

초기보증료율 1.5→1%로 낮춰

질병·자녀 봉양 땐 실거주 예외

이미지 확대

정부가 고령층의 안정적인 노후를 위해 다음 달부터 주택연금 신규 가입자의 월 연금 수령액을 기존 대비 3% 안팎으로 인상한다. 처음에 한 번 내는 수수료인 초기보증료율을 낮추고 실거주 의무에도 예외를 두는 등 가입 문턱도 낮춘다.

금융위원회는 5일 주택연금 개선방안을 발표하고 계리모형 재설계를 통해 수령액을 전반적으로 인상한다고 밝혔다. 주택연금은 가입자가 주택을 금융기관에 담보로 제공하고 사망할 때까지 매월 일정액을 받도록 하는 제도다. 가입 대상은 약 773만 가구로 추정된다.

이번 인상으로 평균 가입자(만 72세·주택가격 4억원) 기준 주택연금 월 수령액은 기존 129만 7000원에서 133만 8000원으로 3.1%가량 오른다. 기대여명을 고려했을 때 주택연금 전체 가입 기간 중 총수령액은 약 849만원 증가할 것으로 예상된다. 실제 가입자의 수령액은 연령과 주택가격 등에 따라 달라진다.

가입 부담을 완화하기 위해 주택연금 초기보증료는 주택가의 1.5%에서 1.0%로 인하한다. 초기보증료 환급 가능 기간은 3년에서 5년으로 확대한다. 다만, 보증료 감소로 연금 수령액이 줄어드는 것을 방지하기 위해 연 보증료는 대출 잔액의 0.75%에서 0.95%로 소폭 인상한다. 수령액 인상과 초기보증료 인하 등은 3월 1일부터 주택연금 신규 가입자에게 적용되며 기존 가입자에게 소급 적용은 되지 않는다.

6월 1일부터는 가입 시점에 담보주택에 반드시 실거주하지 않더라도 주택연금에 가입할 수 있도록 예외를 둔다. 부부합산 1주택자가 질병 치료, 자녀 봉양, 노인주거복지시설 입주 등 불가피한 사유로 담보주택에 실거주하지 않아도 주택연금 가입이 가능하다.

주택연금 가입자 사망 이후 고령의 자녀(만 55세 이상)가 같은 집을 담보로 주택연금 가입을 희망하면, 별도의 채무상환 절차 없이도 주택연금에 가입할 수 있게 된다. 현재는 자녀가 보유자금으로 부모의 주택연금 채무를 전액 상환해야 같은 집을 담보로 가입할 수 있다.

같은 날부터 우대지원 대상자의 보유 주택이 시가 1억 8000만원 미만이면 주택연금 수령액 우대 폭이 추가로 확대된다. 가령 1억 3000만원짜리 주택을 소유한 77세 우대형 가입자는 일반형보다 9만 3000원 더 많은 월 62만 3000원을 받을 수 있었으나, 바뀐 제도로 일반형 대비 12만 4000원 많은 65만 4000원을 받을 수 있게 된다. 현재는 부부 중 1인이 기초연금 수급자, 부부합산 1주택자이면서 시가 2억 5000만원 미만 주택에 거주하면 우대형 주택연금을 적용한다.

황인주 기자

2026-02-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

신규 가입자의 주택연금 월 수령액 변화는?

초기보증료율 1.5→1%로 낮춰

질병·자녀 봉양 땐 실거주 예외

이미지 확대

정부가 고령층의 안정적인 노후를 위해 다음 달부터 주택연금 신규 가입자의 월 연금 수령액을 기존 대비 3% 안팎으로 인상한다. 처음에 한 번 내는 수수료인 초기보증료율을 낮추고 실거주 의무에도 예외를 두는 등 가입 문턱도 낮춘다.

금융위원회는 5일 주택연금 개선방안을 발표하고 계리모형 재설계를 통해 수령액을 전반적으로 인상한다고 밝혔다. 주택연금은 가입자가 주택을 금융기관에 담보로 제공하고 사망할 때까지 매월 일정액을 받도록 하는 제도다. 가입 대상은 약 773만 가구로 추정된다.

이번 인상으로 평균 가입자(만 72세·주택가격 4억원) 기준 주택연금 월 수령액은 기존 129만 7000원에서 133만 8000원으로 3.1%가량 오른다. 기대여명을 고려했을 때 주택연금 전체 가입 기간 중 총수령액은 약 849만원 증가할 것으로 예상된다. 실제 가입자의 수령액은 연령과 주택가격 등에 따라 달라진다.

가입 부담을 완화하기 위해 주택연금 초기보증료는 주택가의 1.5%에서 1.0%로 인하한다. 초기보증료 환급 가능 기간은 3년에서 5년으로 확대한다. 다만, 보증료 감소로 연금 수령액이 줄어드는 것을 방지하기 위해 연 보증료는 대출 잔액의 0.75%에서 0.95%로 소폭 인상한다. 수령액 인상과 초기보증료 인하 등은 3월 1일부터 주택연금 신규 가입자에게 적용되며 기존 가입자에게 소급 적용은 되지 않는다.

6월 1일부터는 가입 시점에 담보주택에 반드시 실거주하지 않더라도 주택연금에 가입할 수 있도록 예외를 둔다. 부부합산 1주택자가 질병 치료, 자녀 봉양, 노인주거복지시설 입주 등 불가피한 사유로 담보주택에 실거주하지 않아도 주택연금 가입이 가능하다.

주택연금 가입자 사망 이후 고령의 자녀(만 55세 이상)가 같은 집을 담보로 주택연금 가입을 희망하면, 별도의 채무상환 절차 없이도 주택연금에 가입할 수 있게 된다. 현재는 자녀가 보유자금으로 부모의 주택연금 채무를 전액 상환해야 같은 집을 담보로 가입할 수 있다.

같은 날부터 우대지원 대상자의 보유 주택이 시가 1억 8000만원 미만이면 주택연금 수령액 우대 폭이 추가로 확대된다. 가령 1억 3000만원짜리 주택을 소유한 77세 우대형 가입자는 일반형보다 9만 3000원 더 많은 월 62만 3000원을 받을 수 있었으나, 바뀐 제도로 일반형 대비 12만 4000원 많은 65만 4000원을 받을 수 있게 된다. 현재는 부부 중 1인이 기초연금 수급자, 부부합산 1주택자이면서 시가 2억 5000만원 미만 주택에 거주하면 우대형 주택연금을 적용한다.

황인주 기자

2026-02-06 B2면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

신규 가입자의 주택연금 월 수령액 변화는?

{kind=link}