통계청, 2021년 국민이전계정 발표

생애주기적자 = 노동소득 – 소비액

전 국민 생애주기적자 11.6% 확대

코로나19 확산기 소비 회복이 원인

인생 최대 적자 17세… 흑자 43세

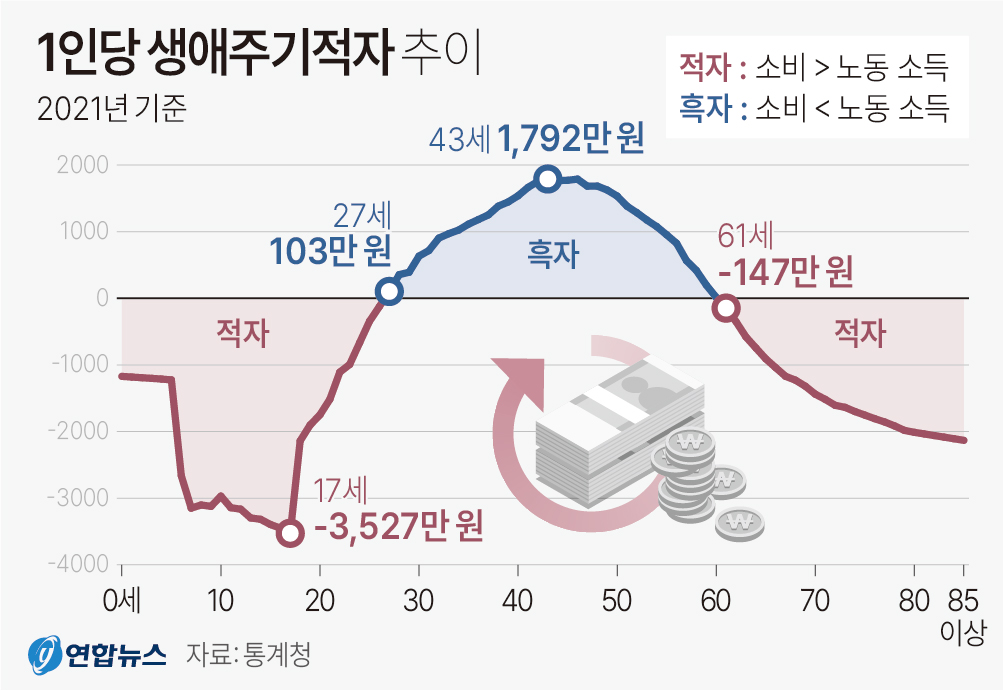

▲ 1인당 생애주기적자 추이

살면서 일을 해 벌어들인 돈을 플러스(+), 각종 물건을 사는 데 쓴 돈을 마이너스(-)로 봤을 때, 코로나19 팬데믹(대유행)을 헤쳐 나가면서 우리 국민의 ‘인생(생애주기) 적자’ 규모가 더 커진 것으로 확인됐다. 감염병 확산세가 한풀 꺾이면서 꽉 닫혔던 지갑은 열렸지만, 노동소득은 소비만큼 늘어나지 않은 탓이다. 또 27세부터 노동소득이 소비를 웃돌아 흑자를 기록하다가 43세에 정점을 찍고 61세부터 다시 적자 인생으로 돌아서는 것으로 나타났다.

통계청은 28일 이런 내용의 ‘2021년 국민이전계정’을 발표했다. 국민이전계정은 연령 간 경제적 자원 배분의 흐름을 살펴보기 위해 작성되는 지표로, 연령 변화에 따른 소비와 노동소득의 관계를 분석한다.

2021년 국민의 연 소비액은 1148조 8000억원으로 1년 전보다 6.2%, 노동소득은 1040조원으로 5.7% 늘었다. 소득과 소비의 차액인 ‘생애주기 적자’는 108조 8000억원으로 2020년 97조 4700억원에서 1년 새 11.6% 확대됐다. 코로나19 확산이 본격화한 2020년 외부 활동 제한으로 움츠러들었던 소비가 빠른 회복력을 보이면서 적자 폭이 커진 것이다.

생애주기 적자는 2016년 110조 3000억원을 기록한 이후 코로나19가 확산하기 전인 2019년 132조 8950억원까지 4년 새 20.5% 증가했다. 문재인 정부 출범 이후 저금리 기조 속 부동산 시장이 과열되던 시기였다. 이은희 인하대 소비자학과 교수는 “금리가 낮으면 처분가능소득이 늘어난다”면서 “당시 유동성 확대로 소비가 급증했고, 크게 치솟은 부동산 가격이 소비의 허들을 낮춘 측면도 있다”고 분석했다.

국민소비 증가는 고령화와도 맞물려 있었다. 65세 이상 소비액은 180조 490억원으로 13.1% 급증, 평균 증가율(6.2%)의 2배를 웃돌면서 전체 소비증가를 견인했다. 65세 이상은 공공보건소비(+13.7%), 공공교육소비(+24.7%), 민간보건·기타소비(+13.1%), 민간교육소비(+126.7%) 등에서 소비가 늘었다. 교육소비가 급증한 건 인생 2막 준비를 위해 배움의 길에 들어서는 노인이 늘었기 때문이다. 65세 이상은 총소득도 43조 3000억원으로 19.2% 늘었다. 일하는 고령층이 늘어난 영향으로 해석된다.

우리 국민은 2021년 기준 ‘적자(0~26세)→흑자(27~60세)→적자(61세~85세 이상)’ 인생을 살고 있다. 태어나서 26세까진 노동소득이 소비보다 적은 ‘적자 인생’을 살다가 27세부터 흑자 인생이 시작됐다. 가장 많은 소득(3906만원)을 벌면서 최대 흑자(1792만원)를 기록한 나이는 43세였다. 이어 은퇴기인 61세부터 다시 적자로 전환됐다. 적자 재진입 나이는 2010년 56세, 2014년 58세, 2019년 60세로 갈수록 늦춰지고 있다.

인생에서 소비가 가장 많은 나이는 17세로 총소비액은 3575만원이었다. 1인당 생애주기적자가 정점을 찍은 나이도 17세, 적자 규모는 3527만원이었다. 대입 준비를 위한 공공교육소비로 1151만원을 지출하는 등 교육소비의 영향이 컸다. 통계청 관계자는 “15~64세 노동연령층 인구가 줄고 65세 이상 인구 고령화가 지속되면 노동소득이 줄고 부양비가 늘어 국가 재정이 악화될 것으로 예상된다”고 진단했다.

세종 이영준 기자

통계청, 2021년 국민이전계정 발표

생애주기적자 = 노동소득 – 소비액

전 국민 생애주기적자 11.6% 확대

코로나19 확산기 소비 회복이 원인

인생 최대 적자 17세… 흑자 43세

▲ 1인당 생애주기적자 추이

살면서 일을 해 벌어들인 돈을 플러스(+), 각종 물건을 사는 데 쓴 돈을 마이너스(-)로 봤을 때, 코로나19 팬데믹(대유행)을 헤쳐 나가면서 우리 국민의 ‘인생(생애주기) 적자’ 규모가 더 커진 것으로 확인됐다. 감염병 확산세가 한풀 꺾이면서 꽉 닫혔던 지갑은 열렸지만, 노동소득은 소비만큼 늘어나지 않은 탓이다. 또 27세부터 노동소득이 소비를 웃돌아 흑자를 기록하다가 43세에 정점을 찍고 61세부터 다시 적자 인생으로 돌아서는 것으로 나타났다.

통계청은 28일 이런 내용의 ‘2021년 국민이전계정’을 발표했다. 국민이전계정은 연령 간 경제적 자원 배분의 흐름을 살펴보기 위해 작성되는 지표로, 연령 변화에 따른 소비와 노동소득의 관계를 분석한다.

2021년 국민의 연 소비액은 1148조 8000억원으로 1년 전보다 6.2%, 노동소득은 1040조원으로 5.7% 늘었다. 소득과 소비의 차액인 ‘생애주기 적자’는 108조 8000억원으로 2020년 97조 4700억원에서 1년 새 11.6% 확대됐다. 코로나19 확산이 본격화한 2020년 외부 활동 제한으로 움츠러들었던 소비가 빠른 회복력을 보이면서 적자 폭이 커진 것이다.

생애주기 적자는 2016년 110조 3000억원을 기록한 이후 코로나19가 확산하기 전인 2019년 132조 8950억원까지 4년 새 20.5% 증가했다. 문재인 정부 출범 이후 저금리 기조 속 부동산 시장이 과열되던 시기였다. 이은희 인하대 소비자학과 교수는 “금리가 낮으면 처분가능소득이 늘어난다”면서 “당시 유동성 확대로 소비가 급증했고, 크게 치솟은 부동산 가격이 소비의 허들을 낮춘 측면도 있다”고 분석했다.

국민소비 증가는 고령화와도 맞물려 있었다. 65세 이상 소비액은 180조 490억원으로 13.1% 급증, 평균 증가율(6.2%)의 2배를 웃돌면서 전체 소비증가를 견인했다. 65세 이상은 공공보건소비(+13.7%), 공공교육소비(+24.7%), 민간보건·기타소비(+13.1%), 민간교육소비(+126.7%) 등에서 소비가 늘었다. 교육소비가 급증한 건 인생 2막 준비를 위해 배움의 길에 들어서는 노인이 늘었기 때문이다. 65세 이상은 총소득도 43조 3000억원으로 19.2% 늘었다. 일하는 고령층이 늘어난 영향으로 해석된다.

우리 국민은 2021년 기준 ‘적자(0~26세)→흑자(27~60세)→적자(61세~85세 이상)’ 인생을 살고 있다. 태어나서 26세까진 노동소득이 소비보다 적은 ‘적자 인생’을 살다가 27세부터 흑자 인생이 시작됐다. 가장 많은 소득(3906만원)을 벌면서 최대 흑자(1792만원)를 기록한 나이는 43세였다. 이어 은퇴기인 61세부터 다시 적자로 전환됐다. 적자 재진입 나이는 2010년 56세, 2014년 58세, 2019년 60세로 갈수록 늦춰지고 있다.

인생에서 소비가 가장 많은 나이는 17세로 총소비액은 3575만원이었다. 1인당 생애주기적자가 정점을 찍은 나이도 17세, 적자 규모는 3527만원이었다. 대입 준비를 위한 공공교육소비로 1151만원을 지출하는 등 교육소비의 영향이 컸다. 통계청 관계자는 “15~64세 노동연령층 인구가 줄고 65세 이상 인구 고령화가 지속되면 노동소득이 줄고 부양비가 늘어 국가 재정이 악화될 것으로 예상된다”고 진단했다.

세종 이영준 기자

통계청, 2021년 국민이전계정 발표

생애주기적자 = 노동소득 – 소비액

전 국민 생애주기적자 11.6% 확대

코로나19 확산기 소비 회복이 원인

인생 최대 적자 17세… 흑자 43세

▲ 1인당 생애주기적자 추이

살면서 일을 해 벌어들인 돈을 플러스(+), 각종 물건을 사는 데 쓴 돈을 마이너스(-)로 봤을 때, 코로나19 팬데믹(대유행)을 헤쳐 나가면서 우리 국민의 ‘인생(생애주기) 적자’ 규모가 더 커진 것으로 확인됐다. 감염병 확산세가 한풀 꺾이면서 꽉 닫혔던 지갑은 열렸지만, 노동소득은 소비만큼 늘어나지 않은 탓이다. 또 27세부터 노동소득이 소비를 웃돌아 흑자를 기록하다가 43세에 정점을 찍고 61세부터 다시 적자 인생으로 돌아서는 것으로 나타났다.

통계청은 28일 이런 내용의 ‘2021년 국민이전계정’을 발표했다. 국민이전계정은 연령 간 경제적 자원 배분의 흐름을 살펴보기 위해 작성되는 지표로, 연령 변화에 따른 소비와 노동소득의 관계를 분석한다.

2021년 국민의 연 소비액은 1148조 8000억원으로 1년 전보다 6.2%, 노동소득은 1040조원으로 5.7% 늘었다. 소득과 소비의 차액인 ‘생애주기 적자’는 108조 8000억원으로 2020년 97조 4700억원에서 1년 새 11.6% 확대됐다. 코로나19 확산이 본격화한 2020년 외부 활동 제한으로 움츠러들었던 소비가 빠른 회복력을 보이면서 적자 폭이 커진 것이다.

생애주기 적자는 2016년 110조 3000억원을 기록한 이후 코로나19가 확산하기 전인 2019년 132조 8950억원까지 4년 새 20.5% 증가했다. 문재인 정부 출범 이후 저금리 기조 속 부동산 시장이 과열되던 시기였다. 이은희 인하대 소비자학과 교수는 “금리가 낮으면 처분가능소득이 늘어난다”면서 “당시 유동성 확대로 소비가 급증했고, 크게 치솟은 부동산 가격이 소비의 허들을 낮춘 측면도 있다”고 분석했다.

국민소비 증가는 고령화와도 맞물려 있었다. 65세 이상 소비액은 180조 490억원으로 13.1% 급증, 평균 증가율(6.2%)의 2배를 웃돌면서 전체 소비증가를 견인했다. 65세 이상은 공공보건소비(+13.7%), 공공교육소비(+24.7%), 민간보건·기타소비(+13.1%), 민간교육소비(+126.7%) 등에서 소비가 늘었다. 교육소비가 급증한 건 인생 2막 준비를 위해 배움의 길에 들어서는 노인이 늘었기 때문이다. 65세 이상은 총소득도 43조 3000억원으로 19.2% 늘었다. 일하는 고령층이 늘어난 영향으로 해석된다.

우리 국민은 2021년 기준 ‘적자(0~26세)→흑자(27~60세)→적자(61세~85세 이상)’ 인생을 살고 있다. 태어나서 26세까진 노동소득이 소비보다 적은 ‘적자 인생’을 살다가 27세부터 흑자 인생이 시작됐다. 가장 많은 소득(3906만원)을 벌면서 최대 흑자(1792만원)를 기록한 나이는 43세였다. 이어 은퇴기인 61세부터 다시 적자로 전환됐다. 적자 재진입 나이는 2010년 56세, 2014년 58세, 2019년 60세로 갈수록 늦춰지고 있다.

인생에서 소비가 가장 많은 나이는 17세로 총소비액은 3575만원이었다. 1인당 생애주기적자가 정점을 찍은 나이도 17세, 적자 규모는 3527만원이었다. 대입 준비를 위한 공공교육소비로 1151만원을 지출하는 등 교육소비의 영향이 컸다. 통계청 관계자는 “15~64세 노동연령층 인구가 줄고 65세 이상 인구 고령화가 지속되면 노동소득이 줄고 부양비가 늘어 국가 재정이 악화될 것으로 예상된다”고 진단했다.

세종 이영준 기자

통계청, 2021년 국민이전계정 발표

생애주기적자 = 노동소득 – 소비액

전 국민 생애주기적자 11.6% 확대

코로나19 확산기 소비 회복이 원인

인생 최대 적자 17세… 흑자 43세

▲ 1인당 생애주기적자 추이

살면서 일을 해 벌어들인 돈을 플러스(+), 각종 물건을 사는 데 쓴 돈을 마이너스(-)로 봤을 때, 코로나19 팬데믹(대유행)을 헤쳐 나가면서 우리 국민의 ‘인생(생애주기) 적자’ 규모가 더 커진 것으로 확인됐다. 감염병 확산세가 한풀 꺾이면서 꽉 닫혔던 지갑은 열렸지만, 노동소득은 소비만큼 늘어나지 않은 탓이다. 또 27세부터 노동소득이 소비를 웃돌아 흑자를 기록하다가 43세에 정점을 찍고 61세부터 다시 적자 인생으로 돌아서는 것으로 나타났다.

통계청은 28일 이런 내용의 ‘2021년 국민이전계정’을 발표했다. 국민이전계정은 연령 간 경제적 자원 배분의 흐름을 살펴보기 위해 작성되는 지표로, 연령 변화에 따른 소비와 노동소득의 관계를 분석한다.

2021년 국민의 연 소비액은 1148조 8000억원으로 1년 전보다 6.2%, 노동소득은 1040조원으로 5.7% 늘었다. 소득과 소비의 차액인 ‘생애주기 적자’는 108조 8000억원으로 2020년 97조 4700억원에서 1년 새 11.6% 확대됐다. 코로나19 확산이 본격화한 2020년 외부 활동 제한으로 움츠러들었던 소비가 빠른 회복력을 보이면서 적자 폭이 커진 것이다.

생애주기 적자는 2016년 110조 3000억원을 기록한 이후 코로나19가 확산하기 전인 2019년 132조 8950억원까지 4년 새 20.5% 증가했다. 문재인 정부 출범 이후 저금리 기조 속 부동산 시장이 과열되던 시기였다. 이은희 인하대 소비자학과 교수는 “금리가 낮으면 처분가능소득이 늘어난다”면서 “당시 유동성 확대로 소비가 급증했고, 크게 치솟은 부동산 가격이 소비의 허들을 낮춘 측면도 있다”고 분석했다.

국민소비 증가는 고령화와도 맞물려 있었다. 65세 이상 소비액은 180조 490억원으로 13.1% 급증, 평균 증가율(6.2%)의 2배를 웃돌면서 전체 소비증가를 견인했다. 65세 이상은 공공보건소비(+13.7%), 공공교육소비(+24.7%), 민간보건·기타소비(+13.1%), 민간교육소비(+126.7%) 등에서 소비가 늘었다. 교육소비가 급증한 건 인생 2막 준비를 위해 배움의 길에 들어서는 노인이 늘었기 때문이다. 65세 이상은 총소득도 43조 3000억원으로 19.2% 늘었다. 일하는 고령층이 늘어난 영향으로 해석된다.

우리 국민은 2021년 기준 ‘적자(0~26세)→흑자(27~60세)→적자(61세~85세 이상)’ 인생을 살고 있다. 태어나서 26세까진 노동소득이 소비보다 적은 ‘적자 인생’을 살다가 27세부터 흑자 인생이 시작됐다. 가장 많은 소득(3906만원)을 벌면서 최대 흑자(1792만원)를 기록한 나이는 43세였다. 이어 은퇴기인 61세부터 다시 적자로 전환됐다. 적자 재진입 나이는 2010년 56세, 2014년 58세, 2019년 60세로 갈수록 늦춰지고 있다.

인생에서 소비가 가장 많은 나이는 17세로 총소비액은 3575만원이었다. 1인당 생애주기적자가 정점을 찍은 나이도 17세, 적자 규모는 3527만원이었다. 대입 준비를 위한 공공교육소비로 1151만원을 지출하는 등 교육소비의 영향이 컸다. 통계청 관계자는 “15~64세 노동연령층 인구가 줄고 65세 이상 인구 고령화가 지속되면 노동소득이 줄고 부양비가 늘어 국가 재정이 악화될 것으로 예상된다”고 진단했다.

세종 이영준 기자

{kind=link}