‘적자 가구’ 25%로 6년 만에 최대

1분위는 1.8%P 늘어 58.7%로 껑충

5분위에선 7.9%로 0.9%P 낮아져

“저소득층 생계비 부담에 부채 늘고

부자, 돈 벌어도 안 쓰고 저축·투자”

이미지 확대

물가 상승에 취약한 저소득층 5가구 중 3가구가 번 돈보다 쓴 돈이 많은 ‘적자 가구’로 나타났다. 반면 고소득층은 아예 지갑을 열지 않으면서 적자 가구 비중이 오히려 줄었다. 빈자는 적자에 허덕이고, 부자는 돈을 쓰지 않으면서 경제의 선순환 고리가 끊겨버린 모습이다. 적자 가구란 처분가능소득보다 소비지출이 많은 가구를 뜻한다.

국가데이터처는 최근 발표한 가계동향조사에서 지난해 4분기 기준 적자 가구 비율이 25.0%를 기록했다고 밝혔다. 2019년 4분기 26.2% 이후 6년 만에 가장 높은 수준이다. 2020년 23.3%로 낮아졌던 수치는 2021~2023년 24%대를 유지하다 2024년 23.9%로 소폭 하락한 이후 지난해 다시 1.1% 포인트 반등했다.

적자 가구의 비중은 저소득층이 압도적으로 컸다. 1분위(소득 하위 20%)의 적자 가구 비율은 58.7%로 전년보다 1.8% 포인트 확대되며 2년째 오름세를 이었다. 2분위는 22.4%로 1.3% 포인트, 3분위는 20.1%로 0.1% 포인트 높아졌다. 반면 소득 상위 20%인 5분위의 적자 가구 비율은 7.3%로 오히려 0.9% 포인트 낮아졌다.

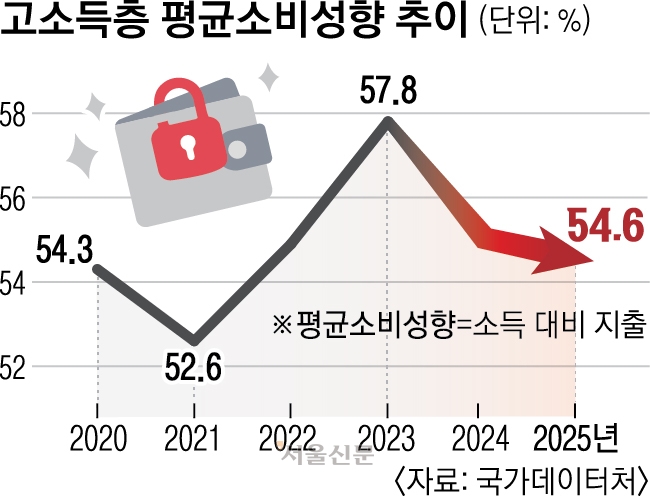

이는 고소득층이 소득이 늘어난 것보다 소비지출을 더 줄였다는 의미다. 지난해 4분기 5분위의 평균소비성향(처분가능소득 중 소비지출 비율)은 54.6%로 지난해 같은 기간보다 0.4% 포인트 떨어졌다. 2021년 4분기 52.6% 이후 4년 만에 가장 낮은 수치다. 평균소비성향 수치가 하락한 건 쓸 수 있는 돈이 있는 데도 쓰지 않았다는 의미다.

저소득층은 소득의 상당 부분을 필수 생계비 지출에 할애하기 때문에 물가 상승에 취약할 수밖에 없다. 양준석 가톨릭대 경제학과 교수는 “지난해 4분기 역성장(-0.3%)에 따른 소득 하락분을 메우기 위한 저소득층의 가계 부채가 늘었을 가능성이 크다”면서 “부족한 소득을 대출로 충당하다 보니 적자 가구가 늘어날 수밖에 없다”고 짚었다.

고소득층의 소비 부진은 경기 둔화와 더불어 최근 주식 호황 등 금융경제 상황과 맞닿아 있다는 분석이 나온다. 소득 5분위 가구의 지난해 월평균 명목 처분가능소득은 936만 1000원으로 전체 소득 분위 중 최대 폭인 5% 증가했다. 대기업 상여금 지급 등의 영향으로 근로소득이 8.7% 급증한 영향이다. 이런 상여금 같은 일시적 소득은 경기 불확실성이 클 때 소비보다 저축이나 자산 투자로 쏠리는 경향이 나타난다. 양 교수는 “고소득층은 소득이 늘면 추가 소비를 더 하는 ‘한계소비성향’이 다른 계층보다 낮다”면서 “남은 소득을 부동산 또는 주식투자 재원으로 활용했을 가능성이 크다”고 분석했다.

이런 소득 격차에 따른 소비 추세는 국민의 ‘주관적 불평등 인식’에도 반영된 것으로 나타났다. 한국보건사회연구원에 따르면 2024년 조사 기준으로 사회적 분배가 개선됐는데도 국민의 92.4%는 여전히 “한국은 소득 격차가 크다”고 인식하는 것으로 나타났다.

세종 박은서·한지은 기자

2026-03-03 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

저소득층 1분위의 적자 가구 비율은 어떻게 변화했나?

‘적자 가구’ 25%로 6년 만에 최대

1분위는 1.8%P 늘어 58.7%로 껑충

5분위에선 7.9%로 0.9%P 낮아져

“저소득층 생계비 부담에 부채 늘고

부자, 돈 벌어도 안 쓰고 저축·투자”

이미지 확대

물가 상승에 취약한 저소득층 5가구 중 3가구가 번 돈보다 쓴 돈이 많은 ‘적자 가구’로 나타났다. 반면 고소득층은 아예 지갑을 열지 않으면서 적자 가구 비중이 오히려 줄었다. 빈자는 적자에 허덕이고, 부자는 돈을 쓰지 않으면서 경제의 선순환 고리가 끊겨버린 모습이다. 적자 가구란 처분가능소득보다 소비지출이 많은 가구를 뜻한다.

국가데이터처는 최근 발표한 가계동향조사에서 지난해 4분기 기준 적자 가구 비율이 25.0%를 기록했다고 밝혔다. 2019년 4분기 26.2% 이후 6년 만에 가장 높은 수준이다. 2020년 23.3%로 낮아졌던 수치는 2021~2023년 24%대를 유지하다 2024년 23.9%로 소폭 하락한 이후 지난해 다시 1.1% 포인트 반등했다.

적자 가구의 비중은 저소득층이 압도적으로 컸다. 1분위(소득 하위 20%)의 적자 가구 비율은 58.7%로 전년보다 1.8% 포인트 확대되며 2년째 오름세를 이었다. 2분위는 22.4%로 1.3% 포인트, 3분위는 20.1%로 0.1% 포인트 높아졌다. 반면 소득 상위 20%인 5분위의 적자 가구 비율은 7.3%로 오히려 0.9% 포인트 낮아졌다.

이는 고소득층이 소득이 늘어난 것보다 소비지출을 더 줄였다는 의미다. 지난해 4분기 5분위의 평균소비성향(처분가능소득 중 소비지출 비율)은 54.6%로 지난해 같은 기간보다 0.4% 포인트 떨어졌다. 2021년 4분기 52.6% 이후 4년 만에 가장 낮은 수치다. 평균소비성향 수치가 하락한 건 쓸 수 있는 돈이 있는 데도 쓰지 않았다는 의미다.

저소득층은 소득의 상당 부분을 필수 생계비 지출에 할애하기 때문에 물가 상승에 취약할 수밖에 없다. 양준석 가톨릭대 경제학과 교수는 “지난해 4분기 역성장(-0.3%)에 따른 소득 하락분을 메우기 위한 저소득층의 가계 부채가 늘었을 가능성이 크다”면서 “부족한 소득을 대출로 충당하다 보니 적자 가구가 늘어날 수밖에 없다”고 짚었다.

고소득층의 소비 부진은 경기 둔화와 더불어 최근 주식 호황 등 금융경제 상황과 맞닿아 있다는 분석이 나온다. 소득 5분위 가구의 지난해 월평균 명목 처분가능소득은 936만 1000원으로 전체 소득 분위 중 최대 폭인 5% 증가했다. 대기업 상여금 지급 등의 영향으로 근로소득이 8.7% 급증한 영향이다. 이런 상여금 같은 일시적 소득은 경기 불확실성이 클 때 소비보다 저축이나 자산 투자로 쏠리는 경향이 나타난다. 양 교수는 “고소득층은 소득이 늘면 추가 소비를 더 하는 ‘한계소비성향’이 다른 계층보다 낮다”면서 “남은 소득을 부동산 또는 주식투자 재원으로 활용했을 가능성이 크다”고 분석했다.

이런 소득 격차에 따른 소비 추세는 국민의 ‘주관적 불평등 인식’에도 반영된 것으로 나타났다. 한국보건사회연구원에 따르면 2024년 조사 기준으로 사회적 분배가 개선됐는데도 국민의 92.4%는 여전히 “한국은 소득 격차가 크다”고 인식하는 것으로 나타났다.

세종 박은서·한지은 기자

2026-03-03 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

저소득층 1분위의 적자 가구 비율은 어떻게 변화했나?

‘적자 가구’ 25%로 6년 만에 최대

1분위는 1.8%P 늘어 58.7%로 껑충

5분위에선 7.9%로 0.9%P 낮아져

“저소득층 생계비 부담에 부채 늘고

부자, 돈 벌어도 안 쓰고 저축·투자”

이미지 확대

물가 상승에 취약한 저소득층 5가구 중 3가구가 번 돈보다 쓴 돈이 많은 ‘적자 가구’로 나타났다. 반면 고소득층은 아예 지갑을 열지 않으면서 적자 가구 비중이 오히려 줄었다. 빈자는 적자에 허덕이고, 부자는 돈을 쓰지 않으면서 경제의 선순환 고리가 끊겨버린 모습이다. 적자 가구란 처분가능소득보다 소비지출이 많은 가구를 뜻한다.

국가데이터처는 최근 발표한 가계동향조사에서 지난해 4분기 기준 적자 가구 비율이 25.0%를 기록했다고 밝혔다. 2019년 4분기 26.2% 이후 6년 만에 가장 높은 수준이다. 2020년 23.3%로 낮아졌던 수치는 2021~2023년 24%대를 유지하다 2024년 23.9%로 소폭 하락한 이후 지난해 다시 1.1% 포인트 반등했다.

적자 가구의 비중은 저소득층이 압도적으로 컸다. 1분위(소득 하위 20%)의 적자 가구 비율은 58.7%로 전년보다 1.8% 포인트 확대되며 2년째 오름세를 이었다. 2분위는 22.4%로 1.3% 포인트, 3분위는 20.1%로 0.1% 포인트 높아졌다. 반면 소득 상위 20%인 5분위의 적자 가구 비율은 7.3%로 오히려 0.9% 포인트 낮아졌다.

이는 고소득층이 소득이 늘어난 것보다 소비지출을 더 줄였다는 의미다. 지난해 4분기 5분위의 평균소비성향(처분가능소득 중 소비지출 비율)은 54.6%로 지난해 같은 기간보다 0.4% 포인트 떨어졌다. 2021년 4분기 52.6% 이후 4년 만에 가장 낮은 수치다. 평균소비성향 수치가 하락한 건 쓸 수 있는 돈이 있는 데도 쓰지 않았다는 의미다.

저소득층은 소득의 상당 부분을 필수 생계비 지출에 할애하기 때문에 물가 상승에 취약할 수밖에 없다. 양준석 가톨릭대 경제학과 교수는 “지난해 4분기 역성장(-0.3%)에 따른 소득 하락분을 메우기 위한 저소득층의 가계 부채가 늘었을 가능성이 크다”면서 “부족한 소득을 대출로 충당하다 보니 적자 가구가 늘어날 수밖에 없다”고 짚었다.

고소득층의 소비 부진은 경기 둔화와 더불어 최근 주식 호황 등 금융경제 상황과 맞닿아 있다는 분석이 나온다. 소득 5분위 가구의 지난해 월평균 명목 처분가능소득은 936만 1000원으로 전체 소득 분위 중 최대 폭인 5% 증가했다. 대기업 상여금 지급 등의 영향으로 근로소득이 8.7% 급증한 영향이다. 이런 상여금 같은 일시적 소득은 경기 불확실성이 클 때 소비보다 저축이나 자산 투자로 쏠리는 경향이 나타난다. 양 교수는 “고소득층은 소득이 늘면 추가 소비를 더 하는 ‘한계소비성향’이 다른 계층보다 낮다”면서 “남은 소득을 부동산 또는 주식투자 재원으로 활용했을 가능성이 크다”고 분석했다.

이런 소득 격차에 따른 소비 추세는 국민의 ‘주관적 불평등 인식’에도 반영된 것으로 나타났다. 한국보건사회연구원에 따르면 2024년 조사 기준으로 사회적 분배가 개선됐는데도 국민의 92.4%는 여전히 “한국은 소득 격차가 크다”고 인식하는 것으로 나타났다.

세종 박은서·한지은 기자

2026-03-03 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

저소득층 1분위의 적자 가구 비율은 어떻게 변화했나?

‘적자 가구’ 25%로 6년 만에 최대

1분위는 1.8%P 늘어 58.7%로 껑충

5분위에선 7.9%로 0.9%P 낮아져

“저소득층 생계비 부담에 부채 늘고

부자, 돈 벌어도 안 쓰고 저축·투자”

이미지 확대

물가 상승에 취약한 저소득층 5가구 중 3가구가 번 돈보다 쓴 돈이 많은 ‘적자 가구’로 나타났다. 반면 고소득층은 아예 지갑을 열지 않으면서 적자 가구 비중이 오히려 줄었다. 빈자는 적자에 허덕이고, 부자는 돈을 쓰지 않으면서 경제의 선순환 고리가 끊겨버린 모습이다. 적자 가구란 처분가능소득보다 소비지출이 많은 가구를 뜻한다.

국가데이터처는 최근 발표한 가계동향조사에서 지난해 4분기 기준 적자 가구 비율이 25.0%를 기록했다고 밝혔다. 2019년 4분기 26.2% 이후 6년 만에 가장 높은 수준이다. 2020년 23.3%로 낮아졌던 수치는 2021~2023년 24%대를 유지하다 2024년 23.9%로 소폭 하락한 이후 지난해 다시 1.1% 포인트 반등했다.

적자 가구의 비중은 저소득층이 압도적으로 컸다. 1분위(소득 하위 20%)의 적자 가구 비율은 58.7%로 전년보다 1.8% 포인트 확대되며 2년째 오름세를 이었다. 2분위는 22.4%로 1.3% 포인트, 3분위는 20.1%로 0.1% 포인트 높아졌다. 반면 소득 상위 20%인 5분위의 적자 가구 비율은 7.3%로 오히려 0.9% 포인트 낮아졌다.

이는 고소득층이 소득이 늘어난 것보다 소비지출을 더 줄였다는 의미다. 지난해 4분기 5분위의 평균소비성향(처분가능소득 중 소비지출 비율)은 54.6%로 지난해 같은 기간보다 0.4% 포인트 떨어졌다. 2021년 4분기 52.6% 이후 4년 만에 가장 낮은 수치다. 평균소비성향 수치가 하락한 건 쓸 수 있는 돈이 있는 데도 쓰지 않았다는 의미다.

저소득층은 소득의 상당 부분을 필수 생계비 지출에 할애하기 때문에 물가 상승에 취약할 수밖에 없다. 양준석 가톨릭대 경제학과 교수는 “지난해 4분기 역성장(-0.3%)에 따른 소득 하락분을 메우기 위한 저소득층의 가계 부채가 늘었을 가능성이 크다”면서 “부족한 소득을 대출로 충당하다 보니 적자 가구가 늘어날 수밖에 없다”고 짚었다.

고소득층의 소비 부진은 경기 둔화와 더불어 최근 주식 호황 등 금융경제 상황과 맞닿아 있다는 분석이 나온다. 소득 5분위 가구의 지난해 월평균 명목 처분가능소득은 936만 1000원으로 전체 소득 분위 중 최대 폭인 5% 증가했다. 대기업 상여금 지급 등의 영향으로 근로소득이 8.7% 급증한 영향이다. 이런 상여금 같은 일시적 소득은 경기 불확실성이 클 때 소비보다 저축이나 자산 투자로 쏠리는 경향이 나타난다. 양 교수는 “고소득층은 소득이 늘면 추가 소비를 더 하는 ‘한계소비성향’이 다른 계층보다 낮다”면서 “남은 소득을 부동산 또는 주식투자 재원으로 활용했을 가능성이 크다”고 분석했다.

이런 소득 격차에 따른 소비 추세는 국민의 ‘주관적 불평등 인식’에도 반영된 것으로 나타났다. 한국보건사회연구원에 따르면 2024년 조사 기준으로 사회적 분배가 개선됐는데도 국민의 92.4%는 여전히 “한국은 소득 격차가 크다”고 인식하는 것으로 나타났다.

세종 박은서·한지은 기자

2026-03-03 B4면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

Q.

기사를 끝까지 읽으셨나요? 이제 AI 퀴즈로 기사의 핵심 내용을 점검해보세요.

저소득층 1분위의 적자 가구 비율은 어떻게 변화했나?

![[국제]일본, 국제관함식 개최…한국, 7년 만에 참가](https://www.koreandailynews.net/wp-content/uploads/2022/11/202211061233283301_t-120x86.jpg)

{kind=link}